Je bent een ondernemer met een succesvol bedrijf en de winst neemt steeds meer toe. Vervolgens gaat er gemiddeld 35% naar de belastingdienst. Dat is zonde want dit resulteert tot minder liquide middelen in de onderneming voor verdere investeringen en stagneert de groei van de onderneming.

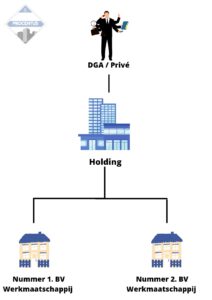

Dan is het hoog tijd om een BV op te richten. Dit kan een enkele BV zijn maar ook een Holding waarmee je participeert in de BV. (Een moeder – dochter bedrijf). Dit kan zelfs met meerdere BV’s/Werkmaatschappijen.

Wat kan je verwachten van een BV?

Nadat je enige tijd vanuit een eenmanszaak de onderneming hebt gedreven, wordt het steeds aantrekkelijker om de stap naar de B.V. als rechtsvorm te maken. Naast de andere fiscale voordelen zijn er nog een aantal zaken wat interessant en belangrijk zijn voor de ondernemer en onderneming.

Nadelen:

- De boekhouding wordt complexer. Hier zijn wat strengere regels aan verbonden. De kosten nemen toe.

- De loonadministratie moet opgezet worden. De DGA krijgt immers salaris uitgekeerd vanuit de BV.

Voordelen:

- Beperkte aansprakelijkheid. Als DGA ben je beperkt aansprakelijk. De BV is immers een eigen rechtspersoon. Het vermogen van de B.V. is afgescheiden van je privévermogen en je bent in beginsel niet persoonlijk aansprakelijk voor de schulden van de B.V.

- Aparte entiteit. Een B.V. wordt gezien als een aparte entiteit (rechtspersoon) waar men in kan investeren. Dit maakt het voor investeerders aantrekkelijker om in jouw onderneming te investeren.

- 15% winstbelasting/VPB. Dit is een stuk lager dan de 37% bij de eenmanszaak.

- 85% belastingvrij investeren. 85% van je winst kan je herinvesteren in de onderneming zonder belasting hierover te hoeven afdragen.

- Woning kopen met behulp van de BV. Je sluit de lening af bij de BV. Hier betaal je rente over dat uiteindelijk in jouw BV beland en de betaalde hypotheek rente geef jij weer op bij de aangifte inkomstenbelasting.

- BV als familiebank fungeren. Jouw familie kan hun spaargeld afstorten in de BV. Hierdoor betalen zij geen vermogensbelasting.

- Privé vermogen afstorten. Ook jij kan jouw privé vermogen afstorten naar de BV.

- Geen box 3 belasting.

- Geen eigen bijdrage blz instelling.

- 1,8 % WKR (werkkosten regeling).

- Privé beschermd zakelijke risico.

- Belastingvrij BV overdragen kinderen. Bij bijvoorbeeld overlijden of overname van de BV door de kinderen.

Hoe kan ik mijn eenmanszaak omzetten naar een BV?

Het omzetten van een eenmanszaak naar een BV kan op verschillende manieren gerealiseerd worden. Over het algemeen is het omzetten van een eenmanszaak een proces waar veel bij komt kijken.

Bij het omzetten van een eenmanszaak naar BV of holdingstructuur wordt gebruikt gemaakt van één van de onderstaande drie methoden:

- De activa/passiva-transactie

Dit is de meest eenvoudige methode om een eenmanszaak om te zetten. De eenmanszaak wordt gestaakt en de eventuele activa en/of passiva worden overgedragen aan de BV of naar privé. Vanwege de staking van de eenmanszaak zal afgerekend moeten worden over de stakingswinst (de in de onderneming aanwezige stille- en fiscale reserves, desinvesteringsbijtelling en/of goodwill). Deze methode valt aan te bevelen in het geval er weinig tot niets valt in te brengen vanuit de eenmanszaak in de BV. - Een ruisende inbreng

Bij een ruisende inbreng zal moeten worden afgerekend over de stakingswinst. Eigenlijk verkoopt u uw huidige onderneming aan een nieuw op te richten BV. Ook hierbij geldt dat vanwege de staking van de eenmanszaak afgerekend zal moeten worden over de stakingswinst. - Een geruisloze inbreng

Bij een geruisloze inbreng hoeft er bij het omzetten van de eenmanszaak geen inkomstenbelasting over de stille reserves, zakelijke goodwill en/of desinvesteringsbijtelling afgedragen te worden. Onder bepaalde omstandigheden kan het beste worden gekozen voor geruisloze inbreng van een eenmanszaak in een BV. Het ‘geruisloos’ omzetten van een eenmanszaak naar een BV betekent dat op het moment van de inbreng/omzetting van de eenmanszaak naar de BV geen inkomstenbelasting verschuldigd is over de stakingswinst. De BV treedt in plaats van u als ondernemer, waarbij de boekwaarden worden doorgeschoven van de eenmanszaak naar de BV.